O comércio e os serviços dominam a maioria dos créditos atribuídos pelas instituições de microcrédito, em Cabo Verde, ao representarem 41,17 % da carteira bruta total. Em 2024, estavam registadas sete Instituições de Microfinanças (IMF) junto do Banco de Cabo Verde (BCV), mantendo-se o mesmo número de 2023. Os dados constam do relatório de Microfinanças do Banco de Cabo Verde (BCV) e confirmam claramente que as mulheres lideram o número de beneficiárias ao representar 59% do total.

Ao longo dos anos a atribuição de créditos atribuídos pelas IMF tem sido determinante para dinamizar a microeconomia do dia a dia dos cabo-verdianos, promovendo a inclusão financeira, especialmente de grupos de baixa renda, sem capital de risco ou condições para obterem crédito bancário junto da banca tradicional nacional.

O relatório do BCV lançado recentemente sobre as actividades e resultados do sector das microfinanças em Cabo Verde, em 2024, é claro nesse aspecto e ressalta a importância dessas instituições no apoio “essencial” ao financiamento de pequenos empreendedores e famílias, de forma a estarem integrados também na vida económica e social do país, o que de outra forma seria difícil.

Este desenvolvimento, aponta o relatório, tem sido acompanhado por um “processo contínuo de consolidação e transformação das Instituições de IMF”, que inclui o registo destas entidades e dos respetivos membros dos órgãos sociais junto do Banco de Cabo Verde, bem como a separação entre atividades de natureza social e financeira, conforme estabelecido no Regime Jurídico das mesmas.

O documento destaca, como seria de esperar, que o público- -alvo do sector se mantém, em grande parte, constituído pela população de baixos rendimentos, caracterizadas por um perfil empreendedor, dedicadas a actividades geradoras de rendimento ou interessadas em iniciar projetos produtivos com fins lucrativos.

Sete instituições devidamente registadas

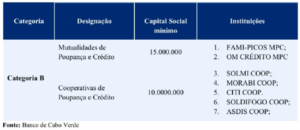

De notar que em 31 de Dezembro de 2024, estavam registadas sete IMF junto do Banco de Cabo Verde, mantendo-se, segundo o relatório, o mesmo número verificado em 2023. Todas estão integradas na Categoria B, sendo cinco cooperativas e duas mutualidades. Duas destas instituições foram classificadas como de grande porte, em função da sua dimensão operacional e posição no mercado.

Importa referir que as Instituições de Microfinanças de Categoria B são aquelas que apenas recebem depósitos e captam poupanças, exclusivamente dos seus membros ou sócios, concedem créditos e praticam outros serviços financeiros a favor dos mesmos ou terceiros.

No que toca à representatividade do sector, medida pelo peso dos activos no Produto Interno Bruto (PIB) e pelo contributo para o total de ativos do sistema financeiro nacional, fixou-se, em 2024, em 0,53% e 0,39%, respetivamente, sendo ainda muito residual.

Crescimento de 6% no total do activo

Em 2024, o sector registou um crescimento de 6% no total do activo, passando de 1.385.047.465,88 escudos cabo- -verdianos (CVE) em 2023 para 1.467 712.635,13 CVE. Segundo o BCV, este desempenho, foi impulsionado, sobretudo, pelo “forte aumento” das aplicações em instituições de crédito, que registou um forte aumento de 167%, e pelo crescimento dos outros activos financeiros ao justo valor através de resultados de 109%.

Já o total do passivo das IMF atingiu, em 2024, os 543.996.374 CVE, registando um aumento de 5% face a 2023. Este aumento, explica o regulador, deve-se, sobretudo, ao crescimento de 8% nos recursos de clientes e outros empréstimos, que passaram a representar 44% do total do passivo, bem como à introdução da rubrica “responsabilidades representadas por títulos”, que passou a representar 18% do total do passivo.

Quanto ao resultado líquido das IMF, atingiu 69.271.234,00 CVE, registando uma redução de 25% face aos 92.264.627,46 CVE de 2023. Esta diminuição, segundo o BCV reflete o aumento dos custos operacionais, que aumentaram 14%, e a redução da margem complementar, que diminui 20%.

Três instituições concentram 85% do crédito concedido

Contudo, de notar que no que diz respeito à oferta de produtos financeiros por parte dessas instituições, o relatório do BCV enfatiza que continua a observar-se uma reduzida diversificação, com predominância clara do microcrédito.

Aliás, três instituições (FAMI-PICOS MPC; MORABI COOP e CITI COOP) concentram, em conjunto, cerca de 85% da carteira de crédito concedido.

O documento mostra ainda que, em 2024, 41,17% do crédito concedido foi direcionado para os sectores do comércio e dos serviços, traduzindo um ligeiro aumento face ao ano anterior, o que na óptica do regulador evidencia “a continuidade da concentração de crédito nestas áreas de atividade”.

Esta concentração, contextualiza o BCV, resulta, em grande medida, “da facilidade de acesso a microcréditos neste setor, aliado ao papel estruturante que o comércio e os serviços desempenham na dinâmica económica local”.

Já o segmento de reabilitação habitacional representa 25,39% da carteira, reflectindo a “elevada procura” de financiamento para melhoria nas condições de habitação e o “compromisso” das instituições de microfinanças em responder às necessidades essenciais da população.

Quanto ao consumo, corresponde a 13,47% dos créditos, demonstrando que uma parte relevante dos créditos se destina à satisfação de necessidades imediatas dos clientes, embora sem gerar rendimento directo, como realça o BCV.

De notar ainda que os sectores da agricultura e pecuária correspondem apenas a 10,46%, o que, no entender do regulador, “evidencia a participação das microfinanças na promoção do desenvolvimento rural e na inclusão de famílias” dependentes dessas actividades.

Gestão de risco Já a rubrica “outros”, contempla atividades diversificadas, como pequenas indústrias transformadoras, educação, pesca, carpintaria, mobiliário/ eletrodoméstico, bares/restauração e corte e costura, concentrando 9,0% dos créditos.

“Apesar da menor expressão, este segmento demonstra a amplitude das intervenções das instituições de microfinanças, atendendo a diferentes necessidades económicas e sociais”, destaca o relatório.

Porém, do ponto de vista da gestão de risco, o BCV contextualiza que se verifica que uma parte significativa da carteira se destina a créditos não directamente geradores de rendimento, como os direccionados para consumo e reabilitação de habitação.

“O que reforça a necessidade de acompanhamento constante destes financiamentos, garantindo que contribuam para a melhoria das condições de vida dos clientes sem comprometer a capacidade de pagamento e a sustentabilidade das instituições”, alerta o regulador.

Mulheres lideram número de beneficiários

No que se refere à distribuição por género, as mulheres lideram os beneficiários ao representarem 59% do total de créditos atribuídos, enquanto os homens detêm 41%.

Nesse contexto, o público atendido pelas IMF mantém-se, maioritariamente, caracterizado por mulheres, especialmente mães solteiras, chefes de família, vítimas de violência doméstica, vendedoras ambulantes e microempresárias, mas também jovens em busca do primeiro emprego, com destaque para aqueles com formação técnica ou superior e indivíduos com dificuldade de acesso ao crédito no sistema bancário formal, entre outros.

Importa salientar que a análise agregada de 2024 contempla dados de apenas cinco instituições, enquanto a de 2023 incluía seis instituições.

O BCV chama atenção, porém, que, apesar dos progressos alcançados em termos de formalização e reorganização interna, persistem fragilidades no que respeita aos mecanismos de governança e de controlo interno, assim como na qualidade dos reportes e da informação financeira disponibilizada, sobretudo nas instituições de pequena e média dimensão.

Publicado na Edição 946 do Jornal A Nação, de 16 de Outubro de 2025

Recomendado

PUB

Você precisa estar logado para escrever um comentário Login

Faça o seu comentário

Faça o seu comentário

Tem de iniciar a sessão para publicar um comentário.